自転車に保険があることを知っているでしょうか。

最近は自転車保険に入ることが義務付けられている地域が広がってきています。

自転車保険とはどういったものなのか、対象や地域、おすすめの自転車保険などをここで学んで知識をつけてくださいね♪

自転車は持っているけどまだ入っていない人はしっかり読んでいってください!

自転車保険とは?

自転車に乗っている時に事故にあった際、「相手への賠償」と「自分のケガ」による損害を補償してくれるものです。

義務化に至った理由

全国的に、自転車事故での賠償金に高額な金額が提示される判決が目立つようになってきているからです。

多くの人が乗っている自転車は、手軽に遠くまで行くことが出来て便利な乗り物です。

しかし、手軽な分自動車より周りに注意を向けることがおろそかになり、事故に巻き込まれたり逆に事故に巻き込んでしまう可能性も十分に含んでいるのです。

1億ほどの賠償金を請求された事故の例を2つご紹介します。(出典元:日本損害保険協会HP)

<兵庫県の事例>

11歳の男子小学生が、午後6時頃に自転車で坂を下っていた際に散歩していた62歳の女性と正面衝突。

女性は突き飛ばされ頭を強打し、意識が戻らない状態になってしまいました。

この事故での賠償請求額は9500万円です。

<東京の事例>

男子高校生が昼間、自転車横断帯のかなり手前の歩道から車道を斜めに横断していました。

その際、対向車線を自転車で直進していた24歳の男性会社員と衝突。

男性会社員に言語機能の喪失などの重大な障害が残ってしまいました。

この時の賠償請求額は9266万円です。

このような払いきれないほどの賠償金を請求され、事故破産してしまう個人も少なくないようです。また、加害者側が支払うことができず、泣き寝入りするしかない被害者もいるようで、お互いのことを考えると保険に入っている方が安心なのです。

そこで、自転車保険への加入を義務付けることでお互い安心できるような体制を作ろうとなったようです。

東京でも、ここ3年で自転車の事故が増加傾向にあるため、4月から義務化されました。

まだ入っていない人はなるべく早めに加入しましょう!

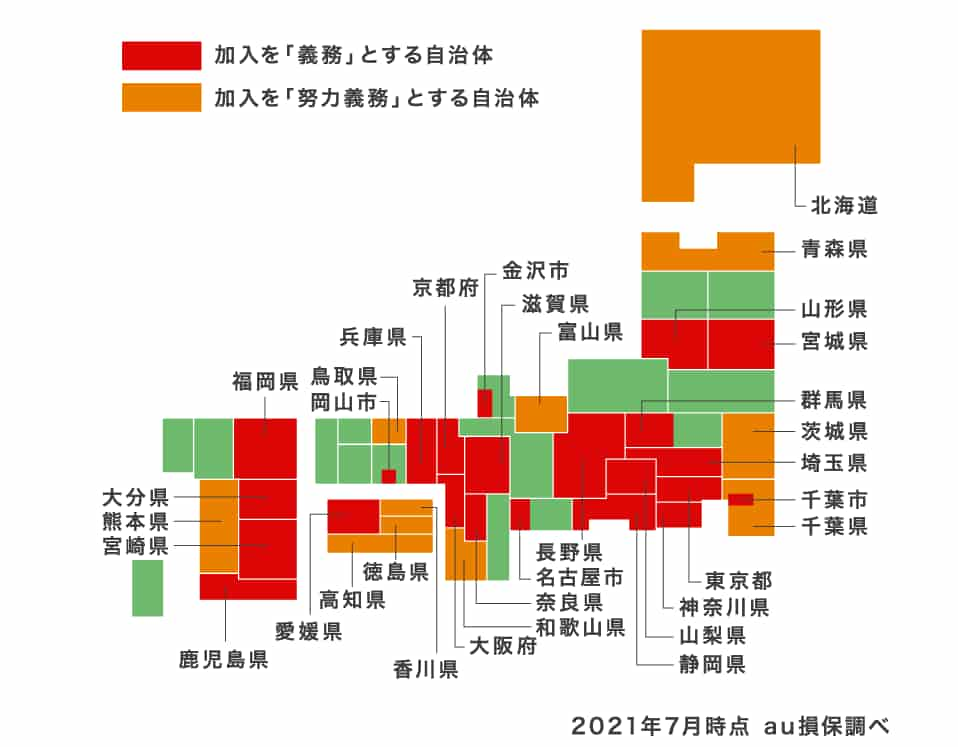

義務化されている地域は?

自動車保険の加入を義務化している地域はどのくらいあるのでしょうか。

図で見てみましょう。

義務…自転車保険に入ることが義務である

努力義務…自転車保険に入ることを促すもので、強制力はない

こうやって見ると、義務化されている地域はまだ多くないことが分かります。

しかし、対象者の範囲は単純に「その地域に住んでいる自転車所有者」だけではないのです!

対象は自転車所有者全員!

対象者は自転車を持っている人全員です。

また、義務化されている地域に住んでいなくても、

- 義務化されている地域に通勤・通学している人

- サイクリングをする人

- 義務化地域で自転車をレンタルしている会社

などは、保険に入ることが義務になっているので注意してください。

加入しなかったら罰則がある?

加入しなかったからと言って罰則はありません。

自転車にはナンバー登録制度がないため、自転車保持者と保険加入者を結びつけることが出来ず、罰則を設けることはできないのです。

しかし、自分と周りの人を守るためにも面倒くさがらずに保険について学び、ちゃんと加入してほしいです。

保険に入る前に気を付けるべき点!

自転車保険に入る前に注意しなければいけない点がいつくかあります。

この確認を行わないと損をする可能性があるので、保険加入の事前準備として

ちゃんとチェックしておきましょう。

重複がないか確認

自動車保険や火災保険など、既に入っているものの中に個人賠償特約で自転車事故をカバーしてくれるものがあります。

自転車事故をカバーしてくれるかどうかは保険によって異なるので、自分の入っている保険が適用するか先に確認しておきましょう。

自転車事故もカバーしてくれる可能性のあるものは以下の通りです。

- 自動車保険(単体のものor特約)

- 火災保険の特約

- クレジットカード

- TSマーク

- 団体(交通安全協会・PTA・共済組合など)

- 障害保険の特約

これらの保険で、「個人賠償責任保険」が付帯されていれば自転車事故も対象であると言えます。

クレジットカードの付帯保険

クレジットカードによっては「個人賠償責任保険」が付帯されているものがあります。

そのカードを持っていれば、わざわざ自転車保険に入る必要がないのです!

個人賠償責任保険が付帯しているカードは、アメリカン・エキスプレスのプラチナ以上やラグジュアリーカードのゴールドカード、三井住友トラストVISAプラチナカードなどです。

どれも年会費が高いですが、その分還元率が高かったり受けられるサービスが充実しているため、入ることによる損はないと思います。

しかし、今クレジットカードを持っていなくてサービスを受けるより料金を抑えたい人は、自転車保険に入ることをおススメします。

TSマーク

最近では、自転車購入時や点検時に自転車屋さんに貼ってもらえるシールです。

画像元:日本交通管理技術協会

これが貼られていれば、貼ってから1年間は自転車保険に入っているのと同じことになります。

しかし、TSマークでの補償範囲は狭いため、大きな事故が発生した場合はカバーしきれないので注意が必要です。

また、TSマークの期限切れはお知らせが行かないので、自分でいつまでか把握する必要があります。

あくまで保険に入るまでの繋ぎの効力しかないので、期限に関係なく早めに保険に入るようにしましょう。

〇賠償責任保証

自転車に乗っていた人が第三者に死亡または重度後遺障害を負わせ、賠償責任が発生した場合の補償

| 青マーク | 1000万円 |

| 赤マーク | 1億円 |

〇障害補償

自転車に乗っていた人が交通事故によって事故日から180日以内に入院、死亡または重度後遺障害を負った場合に支払われる金額

| 入院 | 死亡または重度後遺障害 | |

| 青マーク | 1万円 | 30万円 |

| 赤マーク | 10万円 | 100万円 |

〇被害者見舞金

自転車に乗っていた人が第三者に障害(入院加療15日以上)を負わせ、賠償責任が発生した場合

| 青マーク | なし |

| 赤マーク | 10万円 |

自分がけがした場合の補償もしてくれるか

自転車事故は相手に怪我をさせてしまう場合だけでなく、自動車との接触により自分が怪我をしてしまう可能性もあります。

個人賠償責任特約では、相手に事故の責任があり誠意がある場合は補償されますが、自らの運転ミスや注意散漫による事故の場合は補償されない可能性があります。

また、補償されるまでに時間がかかる場合も考えられます。

自分が被害者の場合も補償されるかどうかは特約や保険内容を確認しましょう。

ただし、自分が怪我をした場合の補償が入っているものは保険料が高くなるので、補償内容と料金を見て決めてほしいです。

賠償額が1億円以上あるか

過去の事故例から考えて、1億円を上限にしている保険会社が多いようです。

しかし、相手に重大な損傷を負わせてしまった場合もしくは亡くなってしまった場合、事故の状況によっては1億円以上の賠償請求をされるかもしれません。

そのような可能性を考えて、1億円以上の補償がついているものを選ぶようにしましょう。

保険によっては、2億円補償しているところもあるので、いくつか会社を比べてみてください。

安くて補償も万全♪おすすめの自転車保険3選

それでは、おすすめの自転車保険を3つご紹介します!

保険料やサービス内容、賠償額などを考慮して選んだので、ぜひ参考にして下さいね♪

au損保 自転車保険 Bycle

au損保の自転車保険は、賠償額の最低が2億円であるところがおすすめポイントです。

シルバー/ゴールドコースという上のコースになると3億円の補償をしてくれます。

保険料は、ブロンズコースという基本のコースで月額340円。

少し高いと思うかもしれませんが、その分ケガをした際の入院日額の補償、示談代行サービス、パンクや自転車故障の際にいつでも駆けつけてくれる自転車ロードサービスなど、便利で安心なサービスが付いてきます。

コストパフォーマンスの高い保険となっているので、通勤や趣味などで自転車に乗る機会が多い人におススメです。

また、2020年度の顧客満足度自転車保険でオリコン1位を取得しています。

https://www.au-sonpo.co.jp/pc/bycle/

出典元:au保険

LINE保険

LINEから簡単に加入することができ、アプリ内で保険の加入状況を確認することもできる入りやすい自転車保険です。

月額100円で加入できるのに、1億円の賠償金額を補償してくれます。また、加入者本人だけではなく、配偶者や親族なども1億円補償してくれるためとってもお得です。

ただし、ロードサービスは付いておらず、通院のお金は負担してくれません。

しかし、値段と手軽さで言うととても始めやすい保険なので、自転車は乗るけど頻繁には乗らない、家の近くでしか利用しないという方はコチラの保険がおススメです。

https://insurance.line.me/lp/jitensha.html

楽天損保「サイクルアシスト」

年額3000円(月額250円)で1億円の補償をしてくれる楽天の保険サービスです。

LINE保険と同様に、保険に入った人の家族(配偶者や親族など)も補償対象となります。

保険料をクレジットカードで支払えるので、最短で翌日から保険を開始することが出来るのもメリットです。

また、楽天IDを持っている方は申し込みの際住所などの細かい入力を省くことができ、楽天スーパーポイントも溜まります♪

ただし、コチラも自転車ロードサービスは付いておらず、通院日額も負担してくれません。

すぐに保険に入りたい人、楽天ポイントを貯めたい人はこの保険がおススメです。

2019年度の顧客満足度自転車保険でオリコン1位を取得しています。

https://www.rakuten-sonpo.co.jp/tabid/997/Default.aspx?ag=lify1

出典元:楽天保険

早めに自転車保険に入ろう!

自転車保険への加入を義務化していない地域もまだ存在します。

しかし、自転車に乗っている限りいつ事故が起きてもおかしくありません。

事故が起きてから「保険に入っていれば…」と後悔しても遅いのです。保険は事故が起きる前に入ってこそ意味があるものなのです!

また、保険に入ったからといって”事故を起こさない”という気持ちを失ってはいけません。

この保険は、事故を起こさないことを前提に万が一の場合の補償です。

保険に入っているからと言って、周りへの注意を疎かにしていいことにはならないのです!

安全で快適な自転車利用をするためにも、ちゃんと保険に加入しましょう♪

コメント