近年、書類や領収書などを電子化してやり取りをしたり保存するのが当たり前になってきています。

紙で記入するより、データで記入・保管する方が作業に手間がかからず保存もしやすいので、領収書等をデータ化する企業も増えています。

企業が電子で書類の管理をする際、気にしなければいけないのが「電子帳簿保存法」です。

しかしATREDの調査によると、施行されて月日がたっているのにも関わらず、2023年6月において電子帳簿保存法を導入している中小企業はわずか19.8%しかいないようです…!

一体電子帳簿保存法とはなんなのか、その必要性やデメリットまで詳しくみていきましょう。

電子帳簿保存法とは

電子帳簿保存法とは、国税関係の帳簿書類の全部または一部を電子データで保存することを認めた法律です。

決算関係や各種帳簿など、紙での保存を原則としているものを特例として電子データ保存してもいいというものです。

電子帳簿保存法ができた背景

今まで、国税書類や帳簿は原則紙での保存が義務付けられていました。

加えて、保存期間も決められていました。

上記からも分かるように、保存期間がかなり長いです。

紙で長期間保存するとなると、以下のようなデメリットが発生します。

- 印刷コストがかかる

- 保管スペースの確保が必要

- 破れたり紛失のリスク

- 情報漏洩リスク

- 書類管理が大変

このような企業の手間を減らすため、「一定の要件を満たしている書類なら電子データで保存していいよ!」ということになりました。

そこで生まれたのが「電子帳簿保存法」です。

国税書類や帳簿を電子データで保存できれば、上記のデメリットを一気に解消できるのです♪

認められている保存方法

電子帳簿保存法では、以下の3つの保存方法が認められています。

- 電子帳簿保存

- スキャナ保存

- 電子取引データ保存

電子帳簿保存とスキャナ保存は紙で保存できますが、電子取引データはデータ同士でしか保存できないのでそこの違いは把握しておきましょう!

電子帳簿保存

電子上で作成した帳簿や書類をそのまま電子データとして保存する方法。

電子データでの保存を承認されていれば、会計ソフトなどで作成した書類をそのままデータ保存することができます。

ソフトを利用する際は、電子帳簿保存法に対応したものを利用しましょう。

【対象書類】

- 国税関係の書類:売掛帳・買掛帳・仕入帳・現金納品帳・総勘定元帳など

- 決算関係書類:貸借対照表・棚卸表・損益計算書など

- 取引関係書類:見積書・契約書・領収書など

スキャナ保存

紙媒体の書類をスキャンしてデータ変換したものを保存する方法。

スキャナ保存では、解像度や色調に条件があります。

加えて、タイムスタンプの付与も必要になります。

【対象書類】

- 契約書

- 納品書

- 注文書

- 見積書

- 請求書 など

電子取引データ保存

電子上で作成・受領する取引情報を電子データのまま保存する方法。

これらの書類は、受け取った場合も送った場合もデータ保存する必要があります。

電子取引に該当するのは以下の取引です。

- 電子メールでの請求書や領収書のやりとり

- webサイトから請求書や領収書のPDFをダウンロード

- クラウドサービスを使った電子請求書などのやりとり

- クレジットカードの明細などのやりとり

- ペーパーレスFAXで請求書や領収書をPDFファイルで受け取る

- EDIシステム(契約書や領収書などをネット上でやりとりするシステム)の利用

- DVDなどの記憶媒体による請求書や領収書の受け取り

【対象書類】

- 見積書

- 契約書

- 領収書

- 請求書 など

ただし、書類によっては利用できない保存方法もあるので、表で示しておきます。

| 書類の詳細 | 電子帳簿保存 | スキャナ保存 | 電子取引データ保存 | |

| 帳簿 | 売掛帳・買掛帳・仕訳帳・総勘定元帳など | 〇 | × | × |

| 決算書類 | 損益計算書・貸借対照表・棚卸表など | 〇 | × | × |

| 取引関係書類 | 見積書・領収書・納品書など | 〇 | 〇 | 〇 |

これを見ると、どれにでも対応できる電子帳簿保存が万能ですね。

なぜ電子取引データ保存法は義務化されたの?

企業の手間を減らすためにできた電子帳簿保存法ですが、電子取引データ保存法だけは義務化されます。

なぜ電子取引データ保存だけ電子保存が強制されているのでしょうか。

その理由は以下の2つです。

- 紙で出力されたものと電子データが同一のものだという証明ができないから

- 税務手続の電子化をもっと進めるため

紙で出力されたものと電子データが同一のものだという証明ができないから

電子でやりとりしたものを紙で出力した場合、同一のデータがなければそれらが同じやりとりをしたものだという証明がしにくくなりますよね。

そこで、保存形式を限定することで同一性を担保しようと考えたようです。

税務手続の電子化をもっと進めるため

税務手続を電子化することものメリットは大きいですが、以前から紙で保存していた企業は「よくわからないし、強制じゃないなら今のままでいいや」と、電子化しないで現状維持する企業も多いです。

それでは税務手続の電子化はいつまで経っても進まないため、一部を強制することで電子化のメリットを知ってもらい、電子化を一気に進めようという目的のためでもあるようです。

いつから改正された?いつまでに対応すべき?

電子帳簿保存法はコスト削減や事務負担を減らすため、1998年7月に施行されました。

その後、2022年1月に、電子取引をした場合は電子データでの保存が義務となりましたが、多くの企業で準備が進みませんでした。

これを受けて、2024年1月末までの2年間の猶予期間を設けることになりました。

つまり、2023年12月31日までに電子取引に関するデータ保存への対応をしなければならないのです。

改正の目的

電子帳簿保存法改正の目的は、一番は書類の電子化の促進です。

電子での保存が増えてきたとはいえ、まだまだ紙で保管をしているところも多いです。

電子化を促進することで生産性が高まり、企業の成長に繋げて欲しいのです。

また、電子帳簿保存法は今までも改正をしてきましたが、今のままではまだ面倒な部分が存在しており電子化の促進を妨げています。

そのようなマイナス点をなくし、紙の書類もデータの書類もデータ保存ができるようにすることで、書類の電子化のハードルを下げて促進しやすくするための改正なのです。

電子帳簿保存法のメリット・デメリット

電子帳簿保存法は、どんなメリットがあるのでしょう。

また、デメリットもあるのでしょうか。

どちらも知っておくことで、電子帳簿保存法のことをもっと理解できるでしょう。

メリット

コストの削減

紙での保存では、いろんな部分にコストがかかります。

出力用紙・インク代・バインダー・キャビネット・ホッチキスなど、一つ一つにかかる料金は少ないですが、企業で保管するデータは膨大なので、かかるコストもかなり高額になります。

電子化することで用紙出力する必要がなくなるため、紙を保存するための道具も必要なくなります。

それにより、書類の保管にかかっていた費用を削減することができるのです。

経理業務の効率化

帳簿や請求書などを電子化することで、書類の作成・保管・検索にかかる時間が大幅に改善されます。

紙媒体だと作成にも保管にも探すのにもかなりの時間がかかり、他の業務に割ける時間が減ってしまい長時間労働に繋がる恐れがあります。

クラウド上で作成し保管すれば、出先でもすぐに確認できるため社員全体の業務効率化に繋がるのです。

経理担当の人に電話して探してもらったり、書類が必要になって会社に戻るなどの手間もなくなり、もっと働きやすくなることでしょう。

省スペース化

紙で保管していると、膨大な量の書類を保管しておくスペースが必要になります。

資料室など保管用の部屋が必要になったりと、店舗にかかる費用も増えてしまいます。

また、デスクの周りが書類で埋まるなど圧迫感がありストレスに繋がったり、災害が起こった際に逃げ遅れる原因になる可能性も十分にあります。

電子化してデータ保管することで書類を置くスペースが必要なくなり、それだけで空間が広がります。

書類保管用の部屋はいらなくなりますし、圧迫感のない広々したオフィスで快適に働けるようになるでしょう。

セキュリティの強化

やはり、紙での保存は紛失や取り間違え、社外への持ち出しなどの情報漏洩リスクが大きいです。

最近の電子ツールはセキュリティ体制がしっかりしており、データの暗号化や改ざん防止、二段階認証など第三者に大事なデータが盗まれないよう様々な機能が搭載されています。

紙で社内に置いておくよりよっぽど安全に保管できます。

省人化

データの作成・保管・検索に係る時間が大幅に削減されるため、書類の管理に割く人員を減らすことができます。

省人化ができれば、営業のサポートや人手不足の業務に時間をかけられるため、企業の成長に繋がっていきます。

残業時間も減って人件費削減にもなりますよね♪

デメリット

システム導入にコストがかかる

書類を電子化するためには、クラウドツールを導入する必要があります。

クラウドツールは初期費用+ランニングコストがかかるため、ツールを導入して運用していく費用を用意する必要があります。

しかし、ツール導入によるメリットは大きく、他部分のコストを削減することができるのでコストパフォーマンスが高いことは覚えておきましょう。

教育コストがかかる

クラウドツールは使いこなすまでに時間がかかるので、ツールの使い方を社員に教える必要があります。

教育に力をいれないとそのうち使わなくなり、導入した意味がなくなってしまいます。

導入の目的とメリットを従業員に共有し、ツールに対する好感をもってもらった上で教育を行いましょう。

サポート体制がしっかりしているサービスを選びましょう!

電子化対応していない企業との取引

自社が電子化に対応したとしても、取引先企業が紙で処理している場合、領収書や請求書を郵送されたら紙で対応しなければいけません。

書類を電子化することで経理作業をテレワークで行おうと思っても、取引先が紙で行っている場合は出社して処理する必要があります。

完全な電子化をするためには、社内の紙書類を減らすことも大事ですが、取引先の理解と協力も必要なのです。

電子化対応していない取引先とのやり取りはどうしていくかも考えていく必要があります。

システム障害による弊害

クラウドツールの活用はメリットが大きいですが、紙媒体での保管にはないリスクを抱えています。

それは、システム障害により一時利用できなくなったり、データが消えてしまう可能性です。

万が一の時データを復元できるよう、バックアップをとるのを忘れないようにしましょう。

また、セキュリティ体制がしっかりしていても100%情報漏洩を防げるわけではありません。

インターネットを介しての利用なので、悪意ある第三者に狙われる危険は常にあるのです。

情報漏洩のリスクを少しでも減らすために、セキュリティ機能がしっかり搭載されているサービスを選ぶようにしましょう。

電子帳簿保存法の改正点

2020年の改正点

2020年の改正前は、

「発行者のタイムスタンプが付与されたデータを受け取った場合、受け取った側は期日に遅れることなくタイムスタンプを付与する」

「データ改ざん防止のための事務処理規定を作成し運用」

この2つの保存方法が認められていましたが、多くの企業にとってハードルが高く、書類のデータ化が広まりませんでした。

そこで、2020年の改正では、電子取引を行った際の記録の保存要件が緩和され、書類電子化のハードルが低くなったのです。

「データを受け取った側が、データを自由に改ざんできないシステムやサービスを利用する(クラウドサービス等)」

「発行者側でタイムスタンプを付与」

上記2つの保存方法が新たに追加され、クラウドサービスを導入して電子化に踏み出す企業も増えました。

2023年の改正点

次の改正では、ペーパーレス化の促進・経理の電子化による生産性の向上・クラウド会計ソフト導入による記帳水準の向上を目的とし、書類の電子化がさらに進むように保存時の手続きが見直されました。

どんな改正が行われるのか、早速見ていきましょう。

電子帳簿保存に関して

➀国税関係帳簿をデータで記録する際、事前に必要だった税務署長の承認が廃止されました。

➁一定の国税関係帳簿(青色申告者に保管義務のある総勘定元帳・仕訳帳等)について、優良な電子帳簿の要件を満たした状態でデータによる備え付け・保存を行い、本書値の適用を受ける旨等を記載した届出書を所轄税務署長に提出した保存義務者に対するものです。

この保存義務者が国税関係帳簿に記載した事項に申告漏れがあった場合、申告漏れに課される過少申告加算税が5%軽減されるようになりました。

ただし、故意に申告を隠していた場合は適用外になります。

➂最低限の条件を満たす電子帳簿についても、データでの保存が可能になりました。

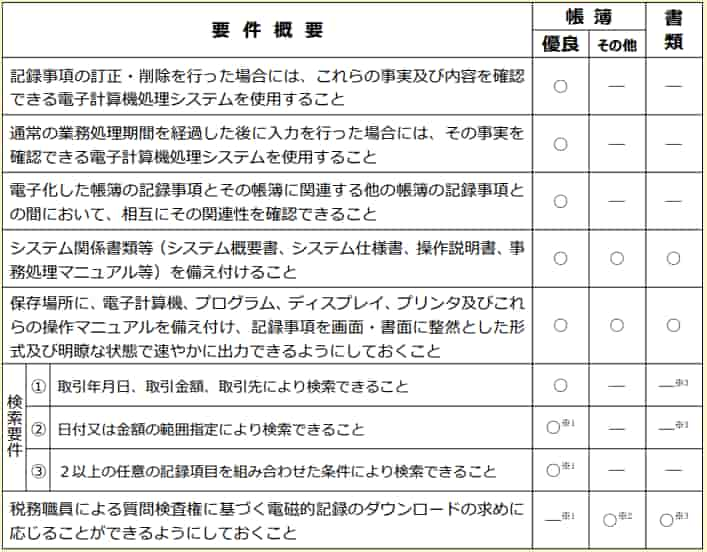

スキャナ保存に関して

➀税務署長の事前承認制度が廃止されました。

➁タイムスタンプについて、要件が緩和されました。

1)タイムスタンプの付与期間が記録事項の入力期間と同様、最長2か月(7営業日以内)

2)受け取った側がスキャナで読み取る際の国税関係書類への自署が不要

3)データの修正・削除を行った場合でも、その事実や内容を確認することができるクラウドにおいて

入力期間内にデータ保存を行ったことを確認できれば、タイムスタンプの代わりになる

4)検索要件の記録事項について、取引年月日やその他日付・取引金額及び取引先に限定されると共に、

税務職員による質問検査権に基づくデータダウンロードの要求に応じる場合は、「範囲指定及び項目を

組み合わせて条件を設定できる機能の確保」が不要

➂適正事務処理要件(相互けん制、定期的な検査等)が廃止されました。

➃スキャナ保存が行われた国税関係書類関するデータに関して、隠蔽・偽装の不正事実が発覚した場合、申告漏れによる重加算税が10%増加する措置が整備されます。

電子取引に関して

➀タイムスタンプについて、要件が緩和されました。

スキャナ保存のタイムスタンプの要件1、4と同様の改正が行われました。

それに加えて、基準期間の売上高が1000万円以下である小規模事業者について、税務職員による質問検査権に

基づくデータダウンロードの要求に応じことができるようにしてある場合は、検索要件のすべてが不要です。

➁適正な保存を担保するために、以下の見直しが行われました。

1)申告所得税及び所得税における電子取引の取引情報に関わるデータは、紙による保存ができなくなる

ただし、消費税における取引データは引き続き紙での保存が可能。

2)電子取引に関わるデータに関して隠蔽・偽造の不正事実が発覚した場合、申告漏れによる重加算税が

10%増加する措置が整備される

このように、2023年の改正点はかなり多いです。

しかし、この改正により書類の電子化がさらにしやすくなるのは間違いないので、クラウドツール導入の準備を今から始めましょう!

電子帳簿保存法に備えて準備すること

まずは要件を知って、そこからどのような準備が必要か見ていきましょう。

電子帳簿保存法の要件

電子帳簿保存法には要件がいくつかあります。

ここで確認していきましょう。

帳簿と書類それぞれで適用となる要件が違うので、しっかり確認してください。

企業が準備すること

➀電子データの閲覧ができるデバイスと印刷機の用意

電子データをしっかり表示・出力できるようなパソコンやディスプレイを用意しましょう。

また、出力にはコピー機が必要になるので、電子データを印刷できるコピー機も用意する必要があります。

オフィ助ではシャープや京セラ、富士フイルムBIの複合機・コピー機を取り扱っているので、お気軽にご連絡ください♪

➁改ざん防止のための措置をとる

電子データが改ざんされないための措置をとる必要があります。

タイムスタンプの付与、履歴が残るシステムでのやりとり・保存のほか、「改ざん防止のための事務処理規定を定めて守る」などの対処でも構わないようです。

尚、「改ざん防止のための事務処理規定」については国税庁HPにて見本を提示しているようです。

電子帳簿保存法を適用するための申請書類は3つ

電子帳簿保存法を適用するためには、帳簿・電子・スキャナそれぞれで書類を申請する必要があります。

税務署長への事前承認が廃止されるのは2022年の改正後です。

改正までは承認が必要になるので注意しましょう!

➀帳簿のデータ保存での申請書類

売上台帳や仕訳帳等をデータ保存したい場合、「国税関係帳簿の電磁記録による保存等の承認申請書」が必要になります。

自分で作成する国税関係帳簿の全部または一部に対しての申請になるので、一部のみデータ保存の申請をして残りは紙で保管するという方法もとることができます。

承認申請書には、以下のような事項を記入します。

- 承認を受けようとする帳簿の種類

- 根拠となる税法や備え付け開始日

- 使用するプログラムの概要

- 適用条件を満たすために定める措置 等

➁書類の電子データ保存での申請書類

請求書や納入書などの帳簿以外の関係書類をデータ保存したい場合、「国税関係書類の電磁的記録等による保存の承認申請書」が必要になります。

こちらも全部または一部の申請ができます。

こちらの申請書も、帳簿の時と同じような事項を記入する必要があります。

2022年の改正後はこの申請はしなくて良くなります。

➂スキャナ保存での申請書類

取引先から紙で受け取った書類をスキャナで読み取ってデータ保存したい場合、「国税関係書類の電磁的記録によるスキャナ保存の承認申請書」が必要になります。

こちらも、全部または一部の申請ができます。

保存データには、スキャナやデジカメだけでなくスマホで撮影したものも使用できますが、解像度や色調などに規定があるので注意しましょう。

【注意】電子取引の場合は申請不要

クラウドシステム上やメールなどで書類を受けとるケースもあるでしょう。

そのような電子取引に関しては、データを出力して作成した場合やCOMによる保存を除き、データで保存することが定められています。

そのため、上記の場合のように申請書を提出する必要がないので覚えておきましょう。

書類の提出方法

申請書を1部作成し、添付書類を付けて提出先(所轄税務署長等)に持参または送付してください。

☆帳簿・電子・スキャナどの申請も場合も同様です。

必要な添付書類とは

- 承認を受けようとする国税関係書類の保存を行う電子計算機処理システムの概要を記載した書類 1部

- 承認を受けようとする国税関係書類の保存を行う電子計算機処理システムに関する事務手続きの概要を明らかにした書類(該当する電子計算機システムを他者に委託している場合、その委託に関係する契約書の写し) 1部

- 申請書の記載事項を保管するために必要となる書類その他参考となるべき書類 1部

☆帳簿・電子・スキャナどの申請も場合も同様です。

提出期限

それぞれ、データでの保存を開始したいと思っている日から3か月前と規定されています。

例えば、4月1日にはクラウドツールによって請求書関連の書類をデータ保存したいと思っている場合、逆算して12月31日までには申請する必要があるのです。

書類のデータ化を行いたい日の目安をつけ、早めに申請を行うようにしましょう。

電子帳簿保存法についての素朴な質問

罰則はある?

電子帳簿保存法には、いくつか規定や要件が設けられており、この要件を守らないと罰則が科せられることがあります。

- 青色申告の取り消し

- 隠蔽・偽造等の不正申告が発覚した際は10%の重加算税

- 会社法の保存義務に違反することで、100万円以下の過料が課される可能性

このように、記録を故意に偽造したり要件を満たさないと罰則があるので注意しましょう。

電子帳簿保存法におけるタイムスタンプとは?

タイムスタンプは、

〇タイムスタンプが付与されている時刻以前にその電子文書が存在していたこと

〇その時刻以降、その書類が改ざんされていないこと

この2つを証明するために付けられるものです。

タイムスタンプを付与することで、「このデータは、改ざんされていない信用できるものですよ」ということを第三者に示すことができるのです。

電子帳簿保存を行う書類は国税関係の重要なものなので、信頼できるデータであることをタイムスタンプで証明する必要があるのです。

とはいえ、タイムスタンプを付与するのは費用がかかるなど付与するハードルが高いため、タイムスタンプの存在により電子帳簿保存が広まっていかないというデメリットもあります。

そのため、改正により付与しなくてもいい要件が追加されているのです。

この他、多くの人が疑問に思っていることを発見したら随時追加していきます!

電子帳簿保存法を理解して、改正に備えよう!

このように、電子帳簿保存法の改正でますます書類の電子化が進んでいくことでしょう。

クラウドツールを使って紙での保存をなくすと会社にも従業員にもいいことがたくさんあります。

書類の電子化に対するハードルが下がっている今がチャンス、データによるやり取りで生産性をアップしていきましょう♪

コメント