2023年に導入される「インボイス制度」をご存知ですか?

消費税を納めている企業や個人事業主、免税事業者にも関係のある制度です。

この機会に、インボイス制度での変更点・いつから始まるのか・メリットデメリットなどを知っていきましょう。

インボイス制度とは?

インボイス制度とは、「適格請求書」という代金や税率・税額・事業者登録番号を記載した書類がなければ消費税の控除が受けられず、納税額が増えてしまうよ!という制度です。

これだけではよく分からないと思いうので、理解しにくい点を分かりやすく解説していこうと思います。

適格請求書

インボイス=適格請求書のことで、代金を支払った企業は支払先企業から適格請求書を発行してもらわないと消費税の仕入れ額控除ができなくなってしまいます。

適格請求書を満たす要件は

- 適格請求書発行事業者の名称及び登録番号

- 取引年月日

- 取引内容

- 税率ごとに合計した取引額及び適用税率

- 消費税額

- 書類を受け取る事業者の名称

などの項目を埋める必要があります。

しかし、最初の登録番号は課税事業者でなければ交付されていないため、免税事業者は適格請求書を発行できません。

つまり、インボイス制度が適用されるようになったら、免税事業者は課税事業者にならないと周りに嫌がられて売り上げが減少する恐れがあるのです!

詳しくはデメリットの部分で解説します。

消費税の仕入れ額控除とは

「消費税の仕入れ額控除」の仕組みを、例を用いて解説していきます。

≪例≫

消費税が10%なので、事業者は仕入れ先に対して仕入れ金額10万円とその消費税1万円の合計11万円を支払うことになります。その後、仕入れた商品の売上が12万円だった場合、売上12万円と消費税1万2000円の合計13万2000円をもらうことになります。この場合、事業者は受け取った消費税1万2000円から仕入れで支払った消費税1万円を差し引いた2000円を税務署に納税することになります。

このように、各取引段階でかかる税金が2重3重と重なって増えていかないようにする仕組みを“消費税の控除”といいます。

もしこの控除が適用しなくなると、仕入れの際にかかった消費税分も納税しなければいけなくなるのです!

金額が多いほど負担も大きくなるため、企業としては控除が適用外になるのは避けたいです。

免税事業者とは

納税を免除された事業者を「免税事業者」といいます。

この納税には手間のかかる事務作業をしなればいけないため、小さな企業では負担が大きいです。

それらの企業を手助けするため、年間の売上1000万円以下、資本金1000万円以下の場合は納税を免除するという仕組みが導入されました。

今までは免税事業者と課税事業者が取引する場合も消費税控除が適用していましたが、インボイス制度が開始されてからは課税事業者同士でないと消費税控除が適用されません。

そのため、課税事業者と取引をしている免税事業者は課税事業者になる必要があるのです。

いつから始まるの?

インボイス制度が適用されるのは、2023年10月1日からです。

しかし、免税事業者は課税事業者になるための手続きを踏まなければならないため、2023年から6年間は免税者からの仕入れであっても一定割合(最初の3年は80%、その後3年は50%)の仕入れ税額控除が受けれるように経過措置の期間が設けられています。

また、インボイス制度を適用できるようにするためには、制度が導入される前に適格請求書発行業者に登録しておく必要があります。

2021年10月から受付が開始されますが、2023年10月から発行事業者として事業を行うためには、2023年3月31日までに登録申請を行う必要があるので、忘れずに申請を行ってくださいね!

インボイス制度に変える理由

インボイス制度に代わる理由は、2019年10月の増税に伴い軽減税率が適用されたためです。

以前は税率が一律だったため、従来の請求書等保存方式(いくらで購入したかがわかる請求書を保存する方法)でも問題はありませんでした。

しかし、消費税が10%になってからは一定の食品や新聞等は税率が8%なる「軽減税率」が適用されるようになり、税率の区分をしながら経理処理をする必要がでてきてしまいました。

税率が異なる請求額を正確に把握するために、従来の請求書等保存方式よりも細かい内容を記載するインボイス制度に注目が集まったのです。

また、インボイス制度を適用することで、「誰が・いつ・何を・いくらで購入した」などの売買の詳細が分かるため、不正やミスを防ぐことにも繋がります。

インボイス制度のメリットデメリット

インボイス制度がどんなものかわかったところで、メリットとデメリットを見ていきましょう。

メリットとデメリットを知ることで、インボイス制度をもっと知ることができますよ!

〈メリット〉

多段階税率に対応できる

インボイス制度を導入することで、今後もっと多くの税率用いた多段階税率になったとしても対応することができます。

海外では多段階税率が一般的なので、日本の税率もこれをきっかけに大きく変化してくのかもしれません。

書類の電子化が可能に?

インボイス制度の導入を前にして、電子インボイスを取り入れる動きが高まっています。

従来は紙で発行されていた書類を電子で発行することができるようになれば、経理処理の手間を大幅に削減することができ、手書きによるミスも防ぐことができます。

免税事業者の益税を減らせる

従来の方式では、免税事業者が徴収した消費税は免税事業者が自分の利益にしてしまうため、問題視されていました。

しかし、インボイス制度を導入することで益税の発生を減らすことができ、税法の正確性向上に繋げることができます。

〈デメリット〉

申請や準備の手間がある

上記でも少し触れましたが、インボイス制度を受けるためには適格請求書発行事業者になる必要があります。

免税事業者の場合は、課税事業者になってから適格請求書発行事業者になるという段階を踏まなければいけません。

それに加えてインボイス制度に対応した経理システムを準備したり、取引相手が適格請求書発行事業者になっているかも確認する必要があります。

免税事業者なのに適格請求書発行事業者だと偽られた場合、課税事業者側が損をすることになるので要注意です。

免税事業者は課税事業者にならないと損するかも!?

免税事業者はインボイス制度を受けられないため、課税事業者になる必要があります。

免税事業者のままでいると、取引先の課税事業者から課税事業者になることを要求されたり、商品の値引きを交渉されたり、取引が減ってしまう可能性があります。

必ず課税事業者にならなければいけないの?

必ず課税事業者にならなければいけないわけではありません。

しかし、取引先のことを考えれば課税事業者になった方がいいです。

というのも、免税事業者と取引をすると消費税の控除が受けられず、通常より多くの金額を国に納めなければいけないので、取引先に負担がかかってしまいます。

そうなったら、取引先は課税事業者との取引を優先したり、納税の負担を増やさないために「今まで本体価格としていた料金を、消費税込みの料金としてくれないか」と、実質値引きを要求してくるのではと考えられます。

そうなると、免税事業者の売上は下がってしまい、いいことがないのです。

これを考えた場合、取引を今まで通り行えるように課税事業者になる免税事業者が多いのです。

取り消す場合も手間がある

適格請求書発行事業者をやめたい場合も、「適格請求書発行事業者の登録の取り消しを求める旨の届出書」という書類を提出しなければいけません。

さらに免税事業者になるためには、要件を満たした上で「課税事業者の選択不適用届出書」という書類を提出しなければいけません。

このように、登録申請をする場合だけでなく取り消し申請をする場合も手続きを行わなければいけないので、慎重に判断することが大切です。

【パターン別】課税事業者と非課税事業者のインボイス制度の影響を見てみよう

上記のデメリットで、課税事業者にならないと取引が減ったり値下げ交渉されるかもと書きましたが、売り手と買い手の状況によっては課税事業者になった方が損をする場合もあります。

課税事業者と免税事業者のインボイス制度による影響を、様々なパターンで見てきましょう。

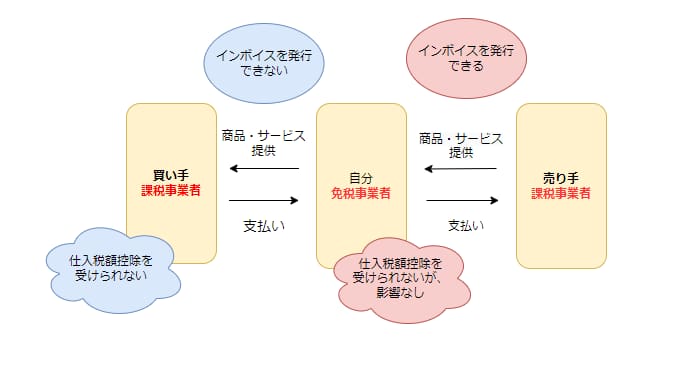

買い手・売り手両方が課税事業者の場合

買い手と売り手どちらも課税事業者で、自分は免税事業者の場合です。

売り手側にインボイスを発行してもらえますが免税事業者のため必要はありません。

一方、買い手側にインボイスを発行できないため、買い手は仕入税額控除を受けられません。

これにより、買い手側から取引を減らされる恐れがあるため、買い手側に課税事業者が多い場合は課税事業者になった方がいいかもしれません。

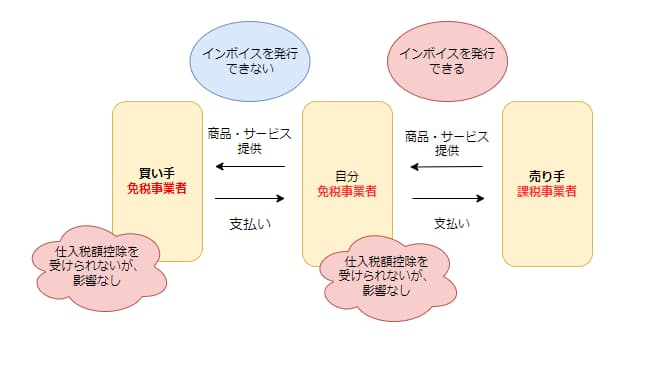

買い手が免税事業者の場合

買い手側と自分が免税事業者で、売り手が課税事業者の場合です。

売り手側にインボイスを発行してもらえますが、免税事業者のため必要ありません。

買い手側にインボイスを発行できませんが、買い手側も免税事業者のため発行できなくても影響ありません。

この場合、免税事業者のままでも課税事業者になっても特に影響はありません。

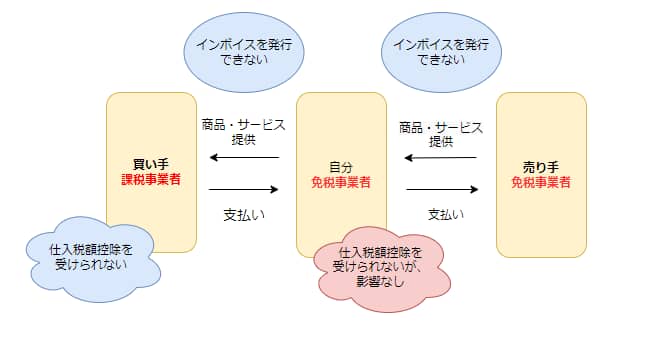

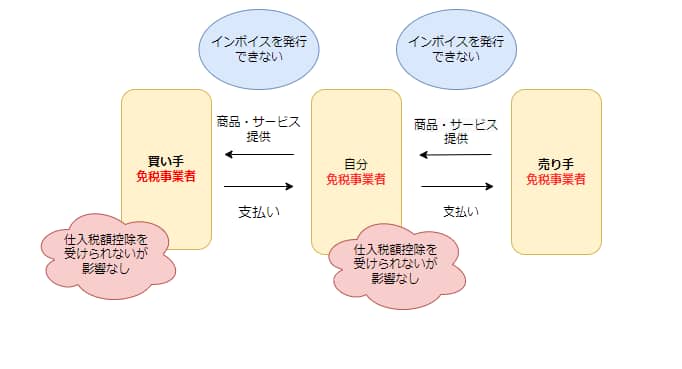

売り手が免税事業者の場合

売り手と自分が免税事業者で、買い手が課税事業者の場合です。

売り手側にインボイスを発行してもらえませんが免税事業者のため影響はありません。

一方、買い手側にインボイスを発行できないため、買い手は仕入税額控除を受けられません。

免税事業者のままだと買い手側から取引を減らされる可能性があります。

しかし、自分が課税事業者になった場合、買い手側にインボイスを発行できるので買い手側は仕入税額控除を受けられますが、売り手側が免税事業者のため自分は仕入税額控除を受けることができません。

フリーランスや小規模企業とのやり取りをする制作プロダクションなどがこれに該当しますが、一番インボイス制度の影響を受けるパターンになります。

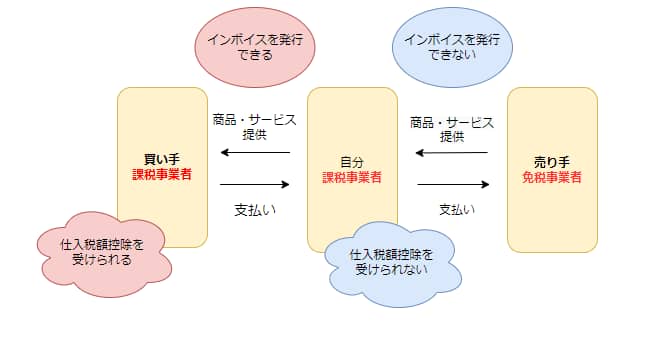

買い手・売り手両方が免税事業者の場合

買い手・売り手・自分の全員が免税事業者の場合です。

売り手側にインボイスを発行してもらえませんが、自分も免税事業者のため影響はありません。

買い手側にインボイスを発行できませんが、買い手側も免税事業者のため影響はありません。

逆に、課税事業者になってしまうと売り手側からインボイスを発行してもらえないため、仕入税額控除を受けられません。

この場合は課税事業者になることで損をしてしまいます。

文字を入力このように、場合によっては課税事業者になることで損をすることもあります。

ご自身が免税事業者の場合は買い手側の状況を、課税事業者の場合は売り手側の状況を見てどうすればいいか判断してください。

インボイス制度開始前後の経過措置・特例について

インボイス制度を開始するにあたり、一気に状況が変わることによる混乱をなくすため、国は経過措置や特例制度を用意しています。

まだ把握していない人も多いと思うので、損をしないようにここで知識を身に付けましょう。

インボイス制度実施の経過措置

インボイス制度の開始による状況の急変防止のために、一定期間はインボイス発行事業者以外(免税事業者・消費者等)からの仕入れについても仕入税額の一定割合を控除するという内容です。

軽減措置期間:インボイス制度実施の令和5年10月1日から6年間

実施日から3年間(令和5年10月1日~令和8年9月30日)は80%、

その後の3年間(令和8年10月1日~令和11年9月30日)は50%の仕入れ控除が可能になっています。

なお、経過措置を受けるためには、経過措置の適用対象であることの事項が記載された帳簿及び請求書等の保存が必要になります。

小規模事業者に対する2割特例

インボイス制度開始後の一定期間は、課税事業者になった免税事業者に対して、簡易的な消費税の計算方法を適用できる経過措置のことです。

インボイス制度の影響で免税事業者が課税事業者になった場合、売り上げで預かった消費税の2割のみ税務署に納税すればいいという特例です。

この特例を受けるために事前の届け出などは必要なく、申告書に2割特例を受ける旨を付記すれば受けることができるので、気軽に受けやすい制度になります。

軽減措置期間:インボイス制度実施の令和5年10月1日から3年間

対象:基準期間の課税売上高が1000万円以下

基準期間というのは2年前のことで、10月1日から課税事業者になる場合でも、2年前の売上高が1000万円を超えていたら適用外になるので要注意です。

特例の対象外になる条件は他にもあり、納税義務の免除の特例を受けていたり、高額な資産を仕入れた場合などが対象外になるので注意してください。

2割特例がある3年間は、卸売業以外は簡易課税よりも2割特例の方がお得です。

そのため、3年間は簡易課税の申請をせずに、2割特例か原則課税かの2択で選べるようにしておくことをおすすめします。

ただし、2割特例が適用できる3年間が終わった後は必ず簡易課税の申請を行うようにしてください。

経過措置の特例を受けた課税期間の翌課税期間中に申請書を提出すれば、翌課税期間から簡易課税が利用できるという特例が設けられました。つまり、令和8年まで2割特例を受けていた企業は、令和9年中に届出書を出せば令和9年から簡易課税を利用できるので、覚えておきましょう。

1万円未満の取引はインボイス不要の特例

1万円未満の取引については、今まで通りインボイスを発行しなくていいという負担軽減策です。

軽減措置期間:令和5年10月1日~令和11年9月30日の6年間

対象事業者:2年前の課税売上高が1億円以下の者、または前事業年度開始日から6カ月間の課税売上高が5000万円以下の者

商店や小規模飲食店などはこの制度が使いやすいでしょう。

1万円未満の少額な値引き等は返還インボイスが不要

1万円未満の値引きや返品等は、返還インボイスを交付する必要がなくなりました。

振込手数料にかかる値引き処理も対象なので、売上値引で処理すればいいです。

こちらは対象者も期間も指定されてないので、今のところ無期限で誰にでも適用されるものになっています。

これにより、1万円未満の値引き等の処理をするために返還インボイスを発行する必要がなくなるため、事務負担が少なく済むようになりました。

インボイス制度の準備をしよう!

2023年10月のインボイス制度適用までにしっかり準備をして、スムーズに対応できるようにしておきましょう。

準備することは、以下のようなことです。

- オンライン説明会に参加する

- 適格請求書発行事業者に登録しておく

- インボイス制度用のフォーマットを作成する

- 会計ソフトを見直す

- 取引先の登録状況を確認する

- 免税事業者は課税事業者になるか検討する

詳しく見ていきましょう。

オンライン説明会に参加する

国税庁主催の「インボイス制度に関するオンライン説明会」が無料で開催されているので、これに参加することでインボイス制度の基本の仕組みを知ることができます。

直近の説明会は、令和3年7月8日に開催されるようです。

参加申し込みはコチラから行ってください。

適格請求書発行事業者に登録しておく

インボイス制度が適用される前に、適格請求書発行事業者として登録してもらうよう税務署に申請しておきましょう。

免税事業者が適格請求書発行事業者になるには、登録開始日の前日から数えてひと月前(10月1日に登録開始する場合、1日前のひと月前なので8月30日)までに「消費税課税事業者選択届出書」で課税事業者を選択し、適格請求書発行事業者の申請を行う必要があります。

ただし、2023年10月1日を含む課税期間中に登録申請を行う場合は、免税事業者であっても課税事業者の選択申請をする必要がないという経過措置が取られています。

インボイス制度用のフォーマットを作成する

インボイス制度では、今までの請求書に記載していなかった項目が追加されます。

インボイス制度に合わせた記載項目を追加したフォーマットを予め作っておくと、インボイス制度が開始されてからスムーズに請求書作成を行うことができます。

まだ期間があるので、この間に作成しておきましょう。

会計ソフトを見直す

今使っている会計ソフトがインボイス制度に対応していない場合も考えられます。

その場合、対応しているソフトに切り替えましょう。

クラウド会計ソフトの場合、インボイス制度に対応するアップデートを行うものがほとんどだと思うので、この機会にクラウド会計ソフトを導入するというのもおすすめです。

おすすめの会計ソフトをこちらで紹介してるので、まだ導入していない場合はぜひ参考にしてください。

取引先の登録状況を確認する

取引先の適格請求書発行事業者への登録状況も確認しておきましょう。

2021年10月以降に「適格請求書発行事業者登録簿」がサイト上に掲載される予定なので、それを見て取引先はちゃんと登録しているか確認してみてください。

取引先が免税事業者だった場合、控除が受けられず余計に税金を払う必要があるため損をしてしまいます。

自分の会社が不利益を被らないように、取引先の登録状況を確認するのは重要です。

取引先が免税事業者ばかりで、リスクがありそうな場合は取引先の変更も視野に入れましょう。

免税事業者は課税事業者になるか検討する

あなたの会社が免税事業者の場合は、インボイス制度をきっかけに課税事業者になるか検討しましょう。

インボイス制度適用後も6年間の経過措置があるので、ゆっくり考えることができます。

しかし、取引先が課税事業者の場合は早めに課税事業者登録を行い、適格請求書発行事業者となることをおすすめします。

免税事業者との取引で不利益を被るのは課税事業者なので、信頼度やお得意先を無くさないためにもしっかり検討した方がいいです。

まとめ

今回は、ちゃんと知って考える必要のあるインボイス制度についてお話しました。

今回の内容をまとめると

- インボイス制度は、適格請求書(インボイス)を発行しないと税金の控除が受けられない制度

- 2021年10月1日から受付開始で、制度の開始は2023年10月1日

- 軽減税率の影響で、税率や請求金額を正確に把握するために導入されることになった

- 免税事業者は、課税事業者になるか選ぶ必要がある

このようになります。

早めに準備をしておけば、間近になって焦ることがなくなるので、ぜひ今の内から準備をしていきましょう♪

コメント