火災のニュースをよく見ると思います。

総務省消防庁の調査によると、2019年の出火件数は39,373件で、一日に108件もの火災が発生しているようなのです!

数字にすると、とても身近なことであることが分かりますよね。

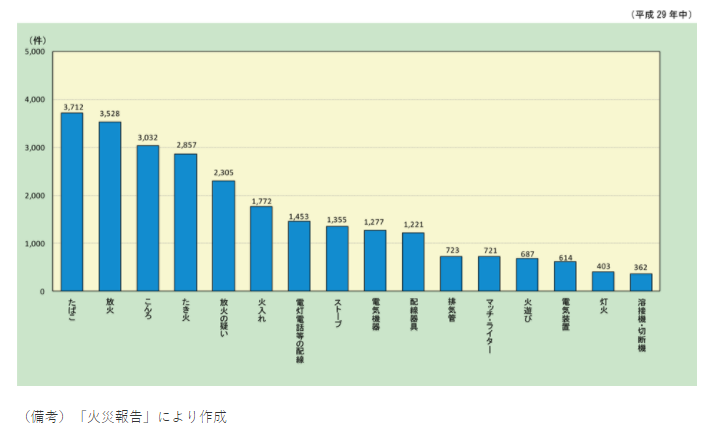

また、出火原因の7割は失火が原因らしく、一番多いのはタバコの火です。

出典元:消防庁

この表を見て分かるように、タバコの次に放火が多いのも怖いですよね。

悪意を持っていてもいなくても、放火は自分がいくら気をつけても防ぐことは出来ません。

このように、いつ火災に巻き込まれてもおかしくない世の中で、火災保険に入っておかないと後で後悔することになるでしょう!

そこで、今回はおすすめの火災保険や選び方についてご紹介していきます。

火災保険に加入したい、内容を見直したいという人はぜひ読んでいってくださいね。

火災保険の基本知識!

上記では火災のことを話しましたが、落雷や風水害などの自然災害により建物や家財が被害を受ける可能性も十分にあります。

自然災害で火災が発生することもありますよね。

実は、火災保険は火災だけでなく落雷や風災、水災などによる被害に対しても補償してくれるのです!

そう考えると、入っておくと何か災害が起きた時に安心だと思いませんか?

保険にもいろいろ種類があるので、まずは基本の部分である「保険の対象」と「補償範囲」を学んで行きましょう。

保険の対象

保険の対象とは、補償が適用される対象のことです。

火災保険では、補償が適用される対象を「建物のみ」「家財のみ」「建物と家財の両方」の3つから選ぶことができます。

建物に分類されるものは「建物に付帯していて動かせないもの」、

家財に分類されるものは「建物の内部にあり動かせるもの」だと思ってください。

補償対象物の詳細は下記の表を参考にしてください。

では、火災保険に入ると補償される建物の種類はどうなっているのかも見てみましょう。

| 補償対象 | 持ち家 | 賃貸 | ||||

| 住宅 | 空き家 | 別荘 | 店舗兼住宅 | 住宅 | 店舗 | |

| 建物 | 〇 | 〇 | 〇 | 〇 | × | × |

| 家財 | 〇 | 〇 | 〇 | 〇 | 〇 | × |

| 什器・設備※ | × | × | × | 〇 | × | 〇 |

※店舗や事務所で使うテーブルや椅子、調理器具などの業務上必要であるため使用または所持しているもののこと。

機械及び建物付属の設備は補償対象外です。

明記物件について

上記のように、補償対象は条件によって対象外になることもあるので保険加入前にしっかり確認しておく必要があります。

明記物件もその一つです。

価額が30万円を超えるような貴金属・絵画・宝石など、価値の評価が難しいものは明記物件として契約時に申告し、申込書に明記しなければ保険の対象となりません。

美術的価値が高い物を持っている場合は、明記物件であるか保険会社や代理店に聞いてみてくださいね。

代表的補償範囲

火災保険で補償されるのは火災だけでないと最初に言いましたが、他にどのような場合に保障されるのでしょう。

代表的な補償範囲をご紹介します。

このように、かなり多くの場合が補償対象に入ること分かります。

これは代表的なものなので、保険会社によって補償されるケースが増える場合もあります。

契約前に補償範囲を把握しておけば、万が一にも安心ですよ♪

火災保険を選ぶ上でのポイント

次は、火災保険を選ぶ前に確認するポイントについて紹介していこうと思います。

ここを確認しておくと、契約後のずれが減るのでぜひ見ていってください。

構造階級を確認

火災保険の保険料は、その建物が燃えやすいか・燃えにくいかによって変動します。

その燃えやすさを判断するための基準となるのが「構造階級」です。

構造階級はその建物が何で作られているかで変わってくるもので、「M構造」「T構造」「H構造」の3つに分けられます。

M構造はマンション、T構造は鉄骨住宅など耐火性のある建物、H構造は木造建築などの耐火性のない建物を指します。

燃えにくい順で言えばM構造→T構造→H構造の順になります。

保険料は燃えにくい建物の方が安くなるので、構造階級を知ることで保険料を算出しやすくなります。

新価と時価、どっちにするか

保険料は、建物や家財の価値を金銭的に表したもの(保険価額)を元に決めていきます。

その保険価額には「新価」と「時価」の2つがあり、どちらを選ぶかによって建物が損害を受けた場合の補償額が変わってきます。

「新価契約」では、購入した建物を再構築するために必要な金額が支払われます。

例えば1000万円の建物が全焼してしまった場合でも、建物の購入金額と同じ1000万円の保険金がおります。

しかしその分、毎回支払う保険料が高くなるので要注意です。

「時価契約」では、経年劣化を判断材料に入れて建物の現在の価値に応じた金額が支払われます。

例えば建設してから10年経っている1000万円の建物が全焼してしまった場合、建物の価値が600万円しかなかったら600万円しか補償してもらえないのです。

しかしその分、毎回支払う保険料は安くて済みます。

新価と時価を決める際に気を付けることは「超過保険」です。

超過保険とは、建物の価値以上の保険をかけることです。

1000万円の建物に1200万円の補償をかけても、最大で1000万円の補償しか受けられないのでお金がもったいないですよね。

すでに火災保険に入っている人も、保険内容を確認してみてください!

保険期間はどうするか

火災保険の保険期間は1年~10年の間で選ぶことができます。

長期契約をすることで割引になるものもあるので、確認してみてください。

補償範囲を選べるか

最近は補償範囲を選べる保険が増えてきています。

補償範囲を自分でカスタマイズできると、余分な部分をカットできるのでその分保険料も安く済みます。

しかし、「料金の安さより安心感が欲しい!」という方は全てセットになっている保険を選ぶと良いでしょう。

自分の欲しい内容に合わせて決めてみてくださいね♪

割引はあるか

長期で契約するとお得になるように、条件によって割引してくれる保険会社もあります。

新築割・ノンスモーカー割・ホームセキュリティ割・web申し込み割などなど、保険会社によって割引の種類も違うので、確認してみてください。

地震保険に入るか

地震保険とは、地震・噴火またはそれらによって引き起こされる津波を原因とする火災、損壊、埋没などの損害を補償してくれるものです。

火災保険ではこれらの損害は補償対象外なので、地震大国の日本に住んでいる以上加入しておいた方がいい保険だと思います。

地震保険は単独では加入できず、火災保険と必ず一緒に加入する必要があります。

また、地震保険は建物の場所と構造ごとに国で保険料を決めているため、どの保険会社で加入したとしても保険料も補償内容も変わりません。

そのため、選んだ火災保険会社で地震保険を付けてもらってしまいましょう。

おすすめの火災保険5選♪【戸建て・賃貸】

お待たせしました、おススメの火災保険についてご紹介します!

戸建てとマンションなどの賃貸で使えるもので分けているので、ご自分の家に合わせてみてみてください。

特徴も書くのでしっかり比較してくださいね。

【戸建て用】

セコム損保「セコム安心マイホーム保険」

セコム株式会社のグループ会社であるセコム損保が販売する火災保険。

- 特約が豊富でカスタマイズしやすい

- 3つの割引がありお得

- 「免責金額」を設定することで保険料を抑えられる

特約は、地震保険以外にも臨時費用補償や日常時のトラブルである鍵交換費用補償など、様々な種類があります。

また、自己負担額(免責金額)については、例えば全ての事故時に3万負担する設定にしておけば、その分保険料を節約することができます。

https://www.secom-sonpo.co.jp/anshinmyhome/

楽天損保「ホームアシスト(家庭総合保険)」

楽天損保が提供している火災保険。

価格ドットコムの2020年保険部門で代1位を獲得した信頼性の高い保険です。

- 保険料が安い

- 地震火災や水道管修理など、豊富な費用保険も取り揃えている

- 24時間365日のサポート対応

- 補償内容を自由にカスタマイズできる

費用保険は日常生活で自分が相手に与えてしまった損害(窓ガラスを割った、水漏れで階下の人の家財を濡らしてしまった等)も補償してくれるので安心です。

サポートは通常時は勿論、大規模災害の際は楽天損保からお見舞いと被害状況確認の電話をしてくれます。

https://www.rakuten-sonpo.co.jp/family/tabid/989/Default.aspx

損保ジャパン日本興亜「THEすまいの保険」

日本大手損害保険会社の1つである損保ジャパン日本興亜損害保険が販売している保険。

- 戸建て、マンション、家財のみと自分に合った契約スタイルを選べる

- 地震保険の補償額を上乗せできるプランあり

- 建物と家財のセット割もある

地震保険の補償が豊富なだけでなく、賠償事故特約や事故再発防止用に防犯カメラを買ったなどの場合も補償してくれる特約もあります。

https://www.sompo-japan.co.jp/kinsurance/habitation/sumai/

【賃貸用】

日新火災海上保険「お部屋を借りるときの保険(賃貸家財総合保険)」

日新火災海上保険が提供している賃貸向けの保険で、4000円から家財保険に加入できる。

- 保険料が安い

- ネットで簡単に手続きが可能

- 住まいのサポートを無料で利用できる

- 万が一の場合の弁護士相談費用も補償

「お部屋を借りるときの保険」に加入した方は、鍵の紛失やトイレ詰まりなど日常にあるトラブルを24時間365日サポートしてくれる住まいのサポートも使うことができるのでお得です。

サービスの継続は自動で行われるので、継続手続きを気にする心配がありません。

https://direct.nisshinfire.co.jp/oheya/

チューリッヒ少額短期保険「ミニケア賃貸保険」

チューリッヒ少額短期保険株式会社が販売している賃貸向けの火災保険。

年間保険料が3610円からと、「お部屋を借りるときの保険」よりも安い。

- 保険料が安い

- 100万円単位で補償額が選べる

- 対象事故により発生した費用を補償してくれる

- ネットで簡単申し込み

対象事故によって借りている部屋に住めなくなった場合、一時金の10万円を支払ってくれるという安心の補償も付いています。

https://www.zurichssi.co.jp/kazai/

価格を比較してみた

火災保険の価格は保険会社で差が出るのでしょうか。

上記で紹介した保険で価格を比べてみました!

各保険会社のホームページについている「簡単見積もり」というネットですぐに料金相場が出せるものを使って金額を出していこうと思います。

【戸建て用】

例:2010年に東京に建てた家族4人住の戸建て住宅で、高台にあるため水災の被害なし。

専有面積は65㎡で火災保険あり、自己負担額ありの場合

| 保険会社名 | セコム安心マイホーム | ホームアシスト | THEすまいの保険 |

| 年間保険料 | 16,670円 | 5,003円 | 34,320円 |

こう見るとかなり金額が違うように見えますが、ホームアシストの簡単見積もりは入力項目が3つしかないのであまり参考にしない方がいいでしょう。

細かい見積もりを貰うために問い合わせが必要です。

他の2つは細かく聞いてくれたので参考にしてもいい金額だと思いますが、免責額や補償範囲が違ったりするので完全な比較対象にはなっていません…。

【賃貸用】

次は賃貸での金額比較です。

例:30台後半の夫婦とその子供が2人、計4人でマンションに暮らしている場合

| 保険会社名 | お部屋を借りるときの保険 | ミニケア賃貸保険 |

| 年間保険料 | 15,000円 | 7,390円 |

こちらは同じ項目の入力で出た金額のため、比較することができます。

ミニケア賃貸保険が圧倒的に安いようですね。

しかし、同じ条件でここまで変わるとは驚きです。

ここで出した金額は、簡単見積もりで出したものなので、あくまで目安です。

もっとしっかり比較するためには、保険会社に見積もりを依頼しましょう!

そうすれば、同じ条件で各保険会社を比較することができます。

もちろん、金額だけでなく補償範囲や特典なども判断材料に入れるようにしてくださいね。

保険内容、金額をしっかり確認しよう!

火災保険で補償されるものは火災での損害だけではないので、とてもお得な保険です。

選び方や補償範囲をしっかり吟味して、自分に合った保険に加入しましょう♪

コメント